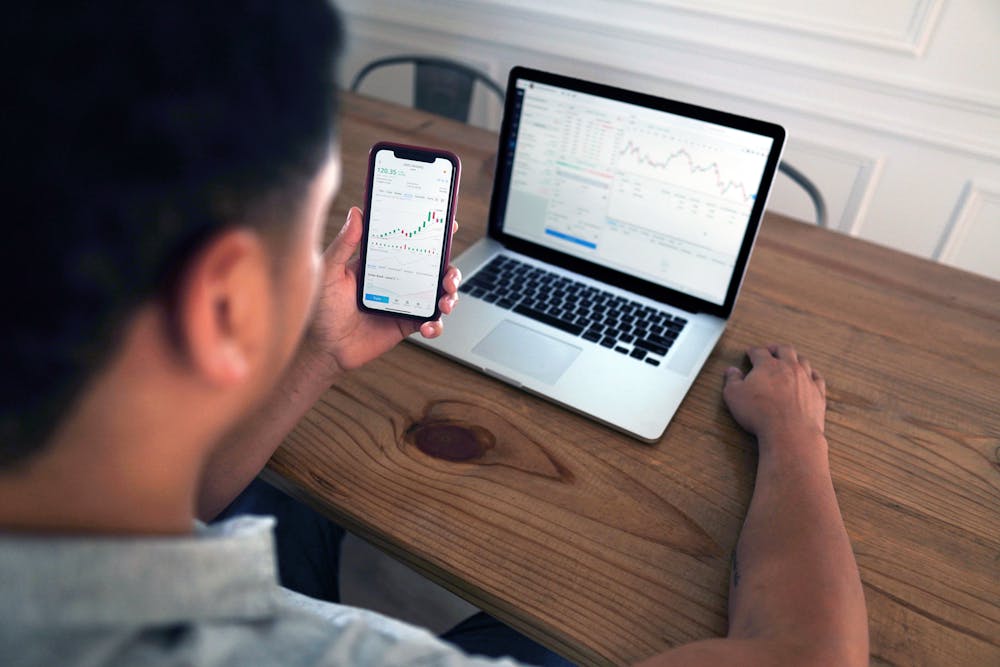

Investeringskalkylator

Föreställ dig att du investerar 10 000 kr i dag, fortsätter med 500 kr i månaden och tittar igen om 10 år. Räcker det till en kontantinsats eller en trygg buffert? Hur mycket äts upp av inflationen? Hur stor del av slutbeloppet är pengar du själv satt in, och hur mycket är faktisk avkastning?

Vår investeringskalkylator hjälper dig att svara på de frågorna med dina egna siffror, inte gissningar. Du fyller i några enkla uppgifter, justerar ett par reglage och ser direkt ett uppskattat portföljvärde efter det antal år du väljer, tillsammans med totalt investerat och avkastning.

I stället för att tänka “hoppas att det räcker” kan du titta på prognosen och säga: “Nu vet jag vad den här planen kan leda till.”

Ett enkelt sätt att se din framtida ekonomi

Till vänster i kalkylatorn anger du:

- Startbelopp

- Månatlig insättning

- Förväntad årlig avkastning

- Investeringsperiod i år

- Skatt på avkastning

- Inflationsinställningar

Till höger ser du direkt:

- Portföljvärde efter vald tidsperiod

- Hur mycket du har investerat totalt

- Avkastning efter skatt och inflation, i dagens penningvärde

- Ett stapeldiagram som visar hur portföljvärdet växer över tid, uppdelat på startbelopp, insättningar och avkastning

Det gör “investera för framtiden” mindre abstrakt och mer som en tydlig bild du faktiskt kan se.

Varför en investeringskalkylator är bättre än att gissa eller räkna “på ett ungefär”

En snabb överslagsräkning kan visa att det lönar sig att spara och investera, men den missar ofta tre viktiga saker:

- Den bortser från ränta på ränta, alltså att avkastning byggs på avkastning

- Den tar inte hänsyn till skatt och inflation

- Det är svårt att jämföra olika “tänk om”-scenarier på ett tydligt sätt

Kalkylatorn gör jobbet åt dig. Den använder en standardmodell för ränta på ränta, tar hänsyn till skatt på avkastning och kan inflationsjustera så att framtida belopp visas i dagens penningvärde. Då kan du fokusera på besluten, inte på formlerna.

Vår avancerade investeringskalkylator

Vårt verktyg är utformat för att spegla hur människor faktiskt investerar i verkligheten. Du kan börja med ett belopp du redan har, lägga till regelbundna månadsinsättningar och låta kalkylatorn uppskatta hur din portfölj kan utvecklas över tid.

Modellera engångsbelopp och månadssparande på samma ställe

Din startpunkt kan vara:

- En engångsinsättning, till exempel en bonus eller ett arv

- Ett befintligt investeringskonto som redan har ett saldo

- 0 kr, om du precis ska börja

Sedan lägger du till din månatliga insättning. Kalkylatorn kombinerar startbeloppet och insättningarna och visar hur de kan växa tillsammans över tid.

Tydliga diagram som visar hur portföljen växer

Under sammanfattningen ser du ett stapeldiagram som byggs upp från vänster till höger:

- Första stapeln visar startvärdet

- Varje följande stapel visar portföljens värde år för år

- Diagrammet skiljer på startbelopp, insättningar och avkastning

I stället för att bara se en slutlig siffra får du en tydlig bild av resan dit.

Omedelbar uppdelning mellan insättningar och tillväxt

Sammanfattningsrutorna till höger visar:

- Totalt investerat: allt du har satt in under perioden

- Avkastning: den del som kommer från värdeutveckling efter skatt och inflation, om du valt det

Det gör det tydligt hur mycket av portföljvärdet som kommer från dina egna insättningar och hur mycket som kommer från att pengarna arbetat åt dig.

Valfria inställningar för inflation, avgifter och skatt

Investeringar sker inte i ett vakuum. Därför kan du i kalkylatorn:

- Ange en skattesats för avkastning

- Kryssa i “Inflationsjustera” och välja inflationstakt

Om du vill ta hänsyn till löpande avgifter kan du göra det genom att sänka din förväntade årliga avkastning. Till exempel: om du räknar med 7 % avkastning före avgifter och 1 % i avgifter kan du ange 6 % som förväntad årlig avkastning.

Så använder du investeringskalkylatorn

Steg 1: Välj din startpunkt

Ange en engångsinsättning eller ditt nuvarande portföljvärde.

I fältet Startbelopp fyller du i hur mycket du redan har, eller hur mycket du planerar att investera direkt från början. Till exempel:

- 10 000 kr i en bred indexfond

- 3 500 kr på ett befintligt investeringskonto

- 0 kr om du börjar från grunden

Ett reglage under fältet gör att du snabbt kan justera beloppet och se hur en lite högre eller lägre startsumma påverkar resultatet.

Börja från 0 kr om du precis kommer i gång

Du behöver inte ha en stor engångssumma. Många börjar med 0 kr och bygger upp sin portfölj steg för steg över tid.t the Initial Investment to zero and move to the next step.

Steg 2: Lägg till dina löpande insättningar

Månatliga, kvartalsvisa eller årliga insättningar

Kalkylatorn utgår från Månatlig insättning, eftersom det speglar hur många sparar från sin lön. Om du tänker i andra intervall kan du översätta så här:

- En kvartalsinsättning på 1 500 kr motsvarar ungefär 500 kr per månad

- En årsinsättning på 6 000 kr motsvarar också 500 kr per månad

Ange månadsbeloppet i fältet Månatlig insättning och använd reglaget för att se vad som händer om du höjer eller sänker beloppet.

Insättningar i början eller slutet av perioden

För enkelhetens skull antar kalkylatorn att månadsinsättningarna fördelas jämnt över året. I praktiken gör det oftast liten skillnad om du sätter in i början av månaden eller i slutet, jämfört med de stora drivkrafterna: hur mycket du investerar och hur länge du låter det växa.

Öka insättningarna över tid när inkomsten växer

Om du tror att din inkomst kommer att öka kan du simulera framtida höjningar genom att:

- Köra en beräkning med ditt nuvarande månadsbelopp

- Köra en till med ett högre månadsbelopp som motsvarar framtida löneökningar

- Jämföra resultaten

Det ger en tydlig känsla för hur mycket skillnad en gradvis höjning av månadsinsättningen kan göra över tid.nce it makes to increase your investing when your income allows it.

Steg 3: Välj din tidshorisont

Matcha antal år med dina faktiska mål

I fältet Investeringsperiod väljer du hur länge du vill investera. Det bör kopplas till ett konkret mål. Till exempel:

- 5 till 7 år för en kontantinsats

- 10 till 15 år för att finansiera ett barns utbildning

- 20 till 40 år för pension och långsiktig förmögenhetsuppbyggnad

Exemplet i bilden använder 10 år. Det kan till exempel motsvara ett större framtida köp eller att bygga upp en ekonomisk buffert inför ett jobbyte.

Korta, medellånga och långa tidshorisonter

Som en enkel tumregel:

- Kortsiktigt (0 till 5 år): fokus på att bevara kapitalet

- Medellångt (5 till 15 år): balans mellan tillväxt och trygghet

- Långsiktigt (15 år eller mer): ofta större möjlighet att hantera svängningar för att nå högre tillväxt

Kalkylatorn säger inte vilka investeringar du ska välja, men den visar hur mycket tid påverkar planen, både positivt och negativt.

Steg 4: Välj förväntad avkastning

Försiktiga, balanserade och tillväxtinriktade antaganden

I fältet Förväntad årlig avkastning bestämmer du hur optimistisk du vill vara. Vanliga planeringsintervall är:

- Försiktigt: 3 till 4 % per år

- Balanserat: 5 till 7 % per år

- Tillväxtinriktat: 7 till 9 % per år

Välj en nivå som passar din fördelning och din tidshorisont. För ett kortsiktigt mål är en lägre avkastning ofta mer realistisk. För ett långsiktigt, aktietungt sparande kan ett värde i mitten av spannet vara rimligt.

Använd historik utan att lova för mycket

Historiska börsavkastningar kan vara starka, men de är också ojämna. Det är ofta klokare att välja en siffra som ligger något under långsiktiga genomsnitt än att räkna med att de bästa perioderna upprepar sig. Med försiktigare antaganden är chansen större att du hamnar före plan om marknaden går bra, i stället för att behöva “jaga ikapp” om utvecklingen blir svagare.

Hur risknivå och tillgångsmix påverkar avkastningen

Förväntad årlig avkastning speglar en kombination av:

- Vilka tillgångar du äger (aktier, räntor, kontanter, fastigheter)

- Hur stor andel varje tillgångsslag har i portföljen

- Vilken risknivå du är bekväm med

En högre antagen avkastning innebär ofta en större andel tillväxttillgångar som kan svänga mer på kort sikt. En lägre antagen avkastning innebär oftare en mer försiktig mix, till exempel mer räntor och kontanter, som vanligtvis rör sig mindre men också växer långsammare.

Steg 5: Finjustera avancerade inställningar (valfritt)

Den nedersta delen av kalkylatorn låter dig göra beräkningen mer verklighetsnära.

Skatt på avkastning

I fältet Skatt på avkastning anger du hur stor del av din avkastning du räknar med att betala i skatt. Till exempel:

- 0 % om du sparar i en lösning utan skatt på avkastningen

- 15 eller 20 % om du vill räkna med en måttlig skatt

- Högre procent om du vill vara extra försiktig i dina antaganden

Kalkylatorn minskar automatiskt avkastningen med den valda skattesatsen innan den visar resultatet. Därför kan avkastningen i vissa fall bli negativ om skatt och inflation tillsammans väger tyngre än den nominella utvecklingen.

Inflation och real avkastning (köpkraft)

Kryssa i “Inflationsjustera” och ange en inflationstakt. Då räknar kalkylatorn om framtida portföljvärden till dagens penningvärde.

Exempel:

- Om portföljen växer till 100 000 kr om 20 år

- Och inflationen i snitt är 3 % per år

- Kan värdet i dagens penningvärde kännas närmare cirka 55 000 kr

Att se det inflationsjusterade värdet hjälper dig att inte överskatta vad dina framtida pengar faktiskt kommer att räcka till.

Ungefärlig hänsyn till avgifter

Avgifter anges inte som ett eget fält, men du kan ta hänsyn till dem genom att sänka din Förväntade årliga avkastning.

Om du tror att dina investeringar ger 7 % före kostnader och att avgifterna totalt är 1 % per år, kan du i stället ange 6 %. Då får du en prognos som ungefär motsvarar avkastning efter avgifter.

Kraften i ränta på ränta vid investeringar

Avkastning på avkastning, och varför tid betyder så mycket

När du investerar kan avkastningen i sin tur skapa ny avkastning. Det är ränta på ränta. En enkel illustration:

- År 1: Du investerar 10 000 kr med 5 % avkastning. Du får 500 kr och slutar på 10 500 kr.

- År 2: Du får åter 5 %, men nu på 10 500 kr. Du får 525 kr och slutar på 11 025 kr.

- År 3: 5 % på 11 025 kr är 551,25 kr, och så vidare.

Varje år ger samma procent en lite större kronvinst eftersom den beräknas på ett större belopp. Över längre perioder blir effekten mycket tydlig.

Hur regelbundna insättningar kan snabba på tillväxten

Lägg sedan till månatliga insättningar. Anta att du:

- Börjar med 10 000 kr

- Sätter in 500 kr per månad

- Får 5 % per år

- Investerar i 10 år

Totalt insatt över 10 år:

- Startbelopp: 10 000 kr

- Månadsinsättningar: 500 kr × 12 × 10 = 60 000 kr

- Totalt investerat: 70 000 kr

Kalkylatorn kan då visa ett portföljvärde på ungefär 77 000 till 80 000 kr före skatt och inflation. Den extra delen utöver dina 70 000 kr i insättningar är tillväxten från ränta på ränta.

Insättningar jämfört med marknadens tillväxt

När största delen av portföljen är pengar du själv satt in

Under de första åren består portföljen främst av dina egna insättningar. Till exempel efter 2 år:

- Du har investerat: 10 000 kr i startbelopp + 500 kr × 24 = 22 000 kr

- Din uppskattade avkastning kan vara några hundralappar eller ett par tusen kronor

I stapeldiagrammet syns då en stor del i färgerna för Startbelopp och Insättningar, och bara en smal del för Avkastning.

När största delen av portföljen är tillväxt

Efter 20 eller 30 år vänder det ofta:

- Du kanske totalt har satt in omkring 200 000 kr

- Din uppskattade portfölj kan vara 450 000 kr eller mer

- Mer än hälften av slutbeloppet kan komma från tillväxt snarare än insättningar

Det är här ränta på ränta-effekten gör det tyngsta jobbet åt dig. Att se skiftet i diagrammet är en bra påminnelse om att tid på marknaden är en stark medvind.

Skillnaden mellan enkel ränta och ränta på ränta

Enkel ränta beräknas bara på det ursprungliga kapitalet, vilket gör att totalsumman växer långsammare.

Ränta på ränta beräknas däremot både på kapitalet och på tidigare intjänad ränta. Effekten byggs upp över tid och leder därför ofta till en snabbare ökning av totalsumman.

Exempel: Om du börjar med 10 000 kr och får 7 % per år i 20 år ger enkel ränta totalt 14 000 kr i ränta, medan ränta på ränta ger cirka 35 231 kr i ränta. Skillnaden är 21 231 kr, vilket är ungefär 151,6 % mer med ränta på ränta.

Observera: Valet mellan enkel ränta och ränta på ränta kan påverka slutbeloppet betydligt, både för sparande och investeringar.

Risk och volatilitet

Varför värdet på investeringar svänger på vägen

Investeringar som kan växa snabbt rör sig också upp och ner. Priser förändras varje dag när marknaderna tar in ny information. Den kortsiktiga volatiliteten är “priset” du betalar för möjligheten till högre avkastning på lång sikt.

Mer försiktiga alternativ, som räntepapper och kontanter, brukar svänga mindre men växer också oftast långsammare.

Scenarier för starka, genomsnittliga och svaga marknader

Kalkylatorn använder en enda siffra för Förväntad årlig avkastning för att hålla det enkelt, men du kan modellera olika marknadslägen genom att köra flera scenarier:

- Starka marknader: räkna med en högre avkastning, till exempel 8 %

- Genomsnittliga marknader: välj ett mellanting, till exempel 6 %

- Svaga marknader: testa en lägre nivå, till exempel 3 %

När du jämför resultaten får du ett spann av möjliga utfall i stället för att låsa dig vid en enda siffra.

Förstå bästa fall, sämsta fall och “mest sannolikt”

Det verkliga utfallet hamnar någonstans mellan ett bästa fall och ett sämsta fall. Genom att testa några olika antaganden får du en känsla för:

- Vilket resultat som är rimligt att planera utifrån

- Vad som händer om marknaden utvecklas bättre än väntat

- Vad som händer om utvecklingen blir svag under en period

Grunderna bakom beräkningen

Ränta på ränta i enkel form

I bakgrunden använder kalkylatorn en standardformel för tillväxt med ränta på ränta. För ett engångsbelopp ser den ut så här:

Framtida värde = Startbelopp × (1 + r)^t

Där:

- r är den årliga avkastningen

- t är antal år

Kalkylatorn kombinerar detta med effekten av dina månatliga insättningar, där varje insättning får växa under den tid den ligger investerad.

Så räknas återkommande insättningar

Varje månadsinsättning behandlas som ett litet engångsbelopp som börjar växa från den månad du sätter in det. Insättningar som görs tidigt får fler år på sig att växa än insättningar som görs senare. Kalkylatorn summerar alla dessa delar och ger en samlad prognos för slutvärdet.

Varför framtiden är osäker även om formeln är densamma

Formeln är exakt. Osäkerheten ligger i antagandena:

- Avkastningen kan variera från år till år

- Inflation kan bli högre eller lägre än du räknar med

- Dina egna insättningar kan förändras

Det är därför det är så viktigt att testa flera scenarier och använda rimliga antaganden när du planerar.reat the calculator as a planning tool, not a prediction machine.

Vad resultaten i investeringskalkylatorn visar

Sammanfattning

Framtida portföljvärde vid slutet av perioden

Längst upp till höger ser du:

- Portföljvärde efter X år

Det är din prognos för portföljens värde efter investeringsperioden, baserat på dina antaganden.

Totalt investerat jämfört med tillväxt

Strax under ser du:

- Totalt investerat

- Avkastning

Totalt investerat är summan av ditt startbelopp och alla månatliga insättningar. Avkastning är tillväxtdelen efter skatt och, om du valt det, efter inflation.

I exemplet i bilden:

- Totalt investerat: 70 000 kr

- Portföljvärde efter 10 år: 64 645,29 kr

- Avkastning: −5 354,71 kr

Det visar att med de valda inställningarna för skatt och inflation blir portföljens reala värde efter skatt lägre än det du totalt har satt in. Det är en tydlig påminnelse om att antaganden om avkastning, skatt och inflation spelar stor roll.

Reala värden vid inflationsjustering

Om “Inflationsjustera” är aktiverat visas alla sammanfattande siffror i dagens penningvärde. Det gör det lättare att planera utifrån vad pengarna faktiskt kan vara värda i praktiken.

Diagram och tabeller

Årlig utveckling av portföljvärdet

Stapeldiagrammet visar år för år hur portföljen växer från start till slut. Varje stapel är uppdelad i:

- Startbelopp

- Insättningar

- Avkastning

Du kan snabbt se när avkastningen börjar stå för en större del av totalen.

Jämför olika nivåer på månadsinsättning

För att jämföra olika nivåer kan du:

- Köra en beräkning med ditt nuvarande månadsbelopp

- Notera portföljvärdet och hur diagrammet ser ut

- Höja Månatlig insättning och räkna igen

Även små höjningar, till exempel 50 eller 100 kr mer i månaden, kan ge en tydlig effekt över många år.

Scenarier för olika avkastningsantaganden

Du kan göra samma sak med olika värden för Förväntad årlig avkastning för att se hur känslig din plan är för just avkastningsantagandet.

Ladda ner, spara och dela dina scenarier

Exportera en PDF för dokumentation eller ett möte

När du har ett scenario du gillar kan du ladda ner en PDF-översikt med knappen Ladda ner under diagrammet. Det är praktiskt för:

- Egna anteckningar och dokumentation

- Diskussioner med partner eller rådgivare

- Att följa utvecklingen över tid

Spara beräkningar och uppdatera när förutsättningarna ändras

Använd funktionen Spara för att lagra ett scenario. Senare kan du öppna det igen, justera inmatningarna och se hur förändringar i inkomst eller mål påverkar prognosen.

Dela en länk om du vill ha en second opinion

Med knappen Dela kan du skicka en länk till ditt scenario. Mottagaren ser samma siffror och diagram som du, vilket gör det enklare att diskutera och jämföra alternativ.

Viktiga faktorer som påverkar ditt investeringsresultat

Tid på marknaden

Varför det ofta lönar sig att börja tidigare än att börja större

Tänk på två investerare som båda siktar på att investera totalt 60 000 kr:

- Investerare A: 250 kr per månad i 20 år, totalt 60 000 kr, prognos vid 6 %: cirka 115 000 kr

- Investerare B: 500 kr per månad i 10 år, totalt 60 000 kr, prognos vid 6 %: cirka 81 000 kr

Båda investerar lika mycket totalt, men Investerare A börjar tidigare med ett lägre månadsbelopp och får en större portfölj. Tiden gör en stor del av jobbet.

Effekten av att lägga till “bara några år till”

Använd reglaget för Investeringsperiod och se vad som händer om du förlänger horisonten med 5 år. Ofta blir skillnaden förvånansvärt stor, särskilt när du redan sparar regelbundet.

Avkastning

Ränta och ränta på ränta fungerar olika beroende på om det gäller lån, investeringar eller sparande. Det påverkar hur ränta på ränta antingen arbetar för dig (i sparande och investeringar) eller emot dig (i lån).

Hur stor skillnad några procentenheter kan göra

Om du investerar 10 000 kr som engångsbelopp i 25 år utan fler insättningar:

- Vid 3 % per år: cirka 20 900 kr

- Vid 5 % per år: cirka 33 900 kr

- Vid 7 % per år: cirka 54 300 kr

Med kalkylatorn ser du effekten direkt när du justerar reglaget för Förväntad årlig avkastning.

Rimliga spann för olika typer av sparande och investeringar

Du kan utgå från ungefärliga planeringsspann som:

- Mest kontanter och räntor: 2 till 4 %

- Balanserad mix av aktier och räntor: 4 till 7 %

- Mest aktier med lång tidshorisont: 6 till 9 %

Det här är inga löften, bara rimliga utgångspunkter för planering.

Insättningsnivå och intervall

Månatliga jämfört med kvartalsvisa insättningar

Om du får lön varje månad är det naturligt att tänka i månadsinsättningar. Om din inkomst är mer oregelbunden kan du räkna om planerade kvartals- eller årsinsättningar till ett månadsbelopp och ange det i kalkylatorn.

Automatisera insättningarna så att du håller planen

Den bästa planen är den du faktiskt följer. När du hittat ett månadsbelopp du är bekväm med gör en automatisk överföring att du slipper komma ihåg det varje månad eller förlita dig på motivation.

Avgifter, skatt och inflation

Hur avgifter bromsar portföljens tillväxt

Även en årlig avgift på 1 % kan göra stor skillnad på lång sikt. Genom att sänka din Förväntade årliga avkastning något för att spegla avgifter kan du se den långsiktiga kostnaden och avgöra om det är värt att välja alternativ med lägre avgift.

Skatt på avkastning, och varför vissa kontotyper kan spela roll

När du anger en realistisk skattesats i kalkylatorn ser du hur skatt kan minska din avkastning. Om du kan investera i upplägg med lägre skatt kan du köra ett andra scenario med lägre skattesats och tydligt se skillnaden.

Se resultat i dagens penningvärde med inflation

Inflation urholkar köpkraften över tid. När du kryssar i “Inflationsjustera” och anger en inflationstakt visas resultatet i dagens penningvärde. Det gör det lättare att bedöma om en framtida portfölj sannolikt räcker till den livsstil eller det mål du planerar för.

Vanliga typer av investeringar

När du använder investeringskalkylatorn anger du en Förväntad årlig avkastning. I verkligheten kommer den siffran oftast från en mix av flera olika investeringar. Här är några av de vanligaste typerna, vad de är och hur de brukar bete sig över tid. Det här avsnittet är endast för utbildning och information, inte personlig rådgivning.

1. Aktier och aktiefonder

Aktier innebär ägande i enskilda bolag. När du köper aktier tar du del av både vinster och förluster. Aktiefonder, till exempel indexfonder och aktiefonder, samlar många sparares pengar och sprider dem över många bolag.

Typiska kännetecken:

- Högre långsiktig avkastningspotential än många andra tillgångar

- Större svängningar på kort sikt

- Passar bäst med lång tidshorisont där du kan hantera marknadens upp- och nedgångar

I kalkylatorn motsvaras aktietunga portföljer ofta av högre antaganden om Förväntad årlig avkastning, till exempel 6 till 9 %, tillsammans med en längre investeringsperiod.

2. Räntor, obligationer och räntefonder

Obligationer är i praktiken lån som investerare ger till stater, kommuner eller företag. Låntagaren betalar ränta och återbetalar kapitalet vid förfall. Räntefonder sprider investeringen över många obligationer med olika utgivare och löptider.

Typiska kännetecken:

- Ofta stabilare än aktier, även om priser kan röra sig

- Lägre förväntad långsiktig avkastning än aktier

- Används ofta för att sänka risk och jämna ut svängningar i portföljen

I kalkylatorn kan räntefonder eller en aktie- och ränteblandning ofta modelleras med måttliga antaganden, till exempel 3 till 5 % per år.

3. Kontanter och kontantnära sparande

Det här inkluderar sparkonton, penningmarknadsfonder och korta ränteplaceringar. De används ofta för buffert eller mycket kortsiktiga mål.

Typiska kännetecken:

- Låg risk för förlust i nominella termer

- Lägre avkastning som kan ha svårt att hänga med inflationen över lång tid

- Hög likviditet, du kan normalt komma åt pengarna snabbt

I kalkylatorn kan ett rent kontantscenario ofta motsvara en Förväntad årlig avkastning på cirka 1 till 3 %, ofta med kortare investeringsperiod.

4. Fastigheter och fastighetsfonder

Fastighetsinvesteringar kan ske direkt genom att köpa en bostad eller en fastighet, eller indirekt via fastighetsbolag, REIT:er och fastighetsfonder.

Typiska kännetecken:

- Intäkter från hyror eller utdelningar

- Möjlighet till värdeökning över tid

- Kostnader som underhåll, skatt och förvaltningsavgifter

- Värden som kan påverkas av ränteläge och lokala marknader

I kalkylatorn kan du approximera fastighetsavkastning med ett mellanspann för Förväntad årlig avkastning och, om du vill, använda inställningarna för skatt och inflation för att få en mer realistisk bild.

5. Breda, diversifierade fonder och måldatumslösningar

Många väljer diversifierade lösningar som automatiskt sprider sparandet över flera tillgångsslag. Exempel:

- Blandfonder som kombinerar aktier, räntor och ibland fastigheter

- Måldatumsfonder (target date) som blir mer försiktiga när du närmar dig ett visst år

Typiska kännetecken:

- Inbyggd diversifiering

- Automatisk ombalansering enligt en förutbestämd strategi

- Avkastning och risk som ofta hamnar mellan “bara aktier” och “bara räntor”

Det här kan vara en bra utgångspunkt i kalkylatorn. Du kan välja en Förväntad årlig avkastning som speglar helheten, utan att modellera varje innehav separat.

6. Alternativa och mer riskfyllda investeringar

Vissa väljer också att placera en mindre del av portföljen i mer riskfyllda eller alternativa tillgångar, till exempel:

- Enskilda högriskaktier

- Råvaror

- Kryptovalutor

- Private equity och andra nischade investeringar

Typiska kännetecken:

- Potential för mycket hög avkastning

- Hög risk för stora förluster

- I vissa fall begränsad historik eller lägre transparens

Eftersom dessa investeringar är mindre förutsägbara väljer många antingen att använda ett försiktigt antagande om avkastning i kalkylatorn, eller att räkna på dem separat från sin långsiktiga basplan.

Använd kalkylatorn med olika portföljmixar

Du behöver inte modellera varje tillgång för sig. Tänk i stället på din portfölj som en helhet. Till exempel:

- Mest aktier med en mindre andel räntor

- En balanserad mix av aktier och räntor

- En mer försiktig portfölj med mycket räntor och kontanter

Välj sedan en Förväntad årlig avkastning som passar din mix och din tidshorisont. Om du är osäker kan du köra tre scenarier: försiktigt, mellan och optimistiskt. Då får du ett spann av möjliga utfall att planera utifrån. possible futures rather than a single line, and help you decide whether your current contribution and time frame feel appropriate for the level of risk you are taking.

Praktiska investeringstips utifrån dina beräkningar

Här är 4 tips du kan följa för att få ut mer av ditt sparande och dina investeringar över tid.

Börja tidigt och investera regelbundet

Du behöver inte ha en hög lön för att få nytta av att investera. Det viktiga är att börja och fortsätta. Regelbundna insättningar gör tiden till din medspelare.

När du har hittat en månadsinsättning som tar dig nära ditt mål:

- Sätt upp en automatisk överföring för beloppet

- Behandla det som en återkommande “räkning” du betalar till ditt framtida jag

- Följ upp planen en eller två gånger per år, inte varje dag

Anpassa risknivån efter din tidshorisont

Om målet ligger bara några år bort kan det vara klokt att successivt gå mot mer stabila placeringar. Det kan minska risken för ett större fall precis innan du behöver pengarna.

Om målet ligger flera decennier fram kan du ofta acceptera mer svängningar i utbyte mot möjlighet till högre avkastning. Kalkylatorn hjälper dig att se hur stor skillnad en högre antagen avkastning kan göra.

Diversifiera i stället för att jaga “heta” avkastningar

En portfölj som är koncentrerad till en enskild aktie, sektor eller marknad kan drabbas hårt om något går fel just där. Diversifiering sprider risk och minskar effekten av att ett enskilt innehav utvecklas svagt.

Många använder breda indexfonder eller diversifierade fonder för att sprida investeringarna över hundratals eller tusentals bolag. Kalkylatorn kan inte välja placeringar åt dig, men den visar hur en diversifierad portfölj kan utvecklas över tid vid olika antaganden om avkastning.

Följ upp och justera över tid

Bra tillfällen att räkna om:

- När din inkomst förändras

- När dina mål ändras

- En gång per år som en rutinmässig “hälsokontroll” av ekonomin

Om du får löneökning eller betalar av en skuld kan du överväga att höja din månadsinsättning och se hur det påverkar prognosen. Även att omdirigera ett mindre belopp som blivit “ledig” kan göra stor skillnad över tid.

Vanliga misstag med investeringskalkylatorer

Att använda orealistiska avkastningsantaganden

Att räkna med väldigt hög avkastning varje år

Om du anger 12 eller 15 % som Förväntad årlig avkastning ser nästan vilken plan som helst fantastisk ut på skärmen. Verkliga marknader är sällan så jämna. Det är oftast klokare att bygga planen på mer måttliga siffror och se högre avkastning som en bonus, inte som något du måste vara beroende av.

Att bortse från marknadens upp- och nedgångar

En enda genomsnittlig avkastningsprocent döljer svängningarna som sker år för år. Kom ihåg att ditt faktiska portföljvärde kommer att röra sig runt den här “genomsnittslinjen”. Det är normalt och betyder inte att planen är fel.

Att glömma avgifter, skatt och inflation

Att bara titta på nominella belopp

En framtida portfölj på 500 000 kr låter imponerande tills du räknar om för 30 år av inflation och skatt på avkastning. Använd inställningarna för Skatt på avkastning och Inflationstakt för att få en mer realistisk bild.

Att underskatta den långsiktiga kostnaden för avgifter

Höga avgifter kanske inte känns som en stor sak ett enskilt år, men de “ränta på ränta”-verkar mot dig över tid. Ett enkelt sätt att se effekten är att approximera avgifter genom att sänka din Förväntade årliga avkastning.

Att ändra för många inmatningar samtidigt

Varför det blir svårt att se vad som faktiskt gav effekt

Om du justerar startbelopp, månadsinsättning, avkastning, tidsperiod och skattesats på en gång blir det svårt att veta vilken ändring som spelade störst roll.

Testa en variabel i taget i stället

Ett bättre upplägg:

- Lås allt utom en variabel

- Ändra den variabeln och notera skillnaden

- Upprepa med nästa variabel

Då blir det mycket enklare att se vilka reglage som verkligen gör skillnad för din plan.

Att se kalkylatorn som en prognos i stället för ett planeringsverktyg

Vad kalkylatorn kan säga, och vad den inte kan

Kalkylatorn kan:

- Visa hur din plan ser ut under specifika antaganden

- Hjälpa dig jämföra olika kombinationer av insättningar och tid

- Göra abstrakta begrepp konkreta och visuella

Den kan inte:

- Garantera ett framtida portföljvärde

- Ta bort marknadsrisk

- Ersätta personlig ekonomisk rådgivning

Använd resultaten för att fatta bättre beslut, inte för att få garantier

Se dina scenarier som kartor, inte löften. De visar var du kan hamna om du följer en viss väg. Du behöver fortfarande styra, justera och vara flexibel när livet förändras.

Vanliga sätt att använda investeringskalkylatorn

Vår investeringskalkylator med ränta på ränta är flexibel och kan användas för många olika mål. Här är några av de vanligaste sätten att använda den.

Planera för pensionen

Se vad dina nuvarande vanor kan leda till

Fyll i:

- Ditt nuvarande pensionssparande som Startbelopp

- Din månatliga insättning

- Förväntad avkastning och antal år till pension

Kalkylatorn visar vart din nuvarande plan kan ta dig.

Testa hur en höjning av månadsinsättningen påverkar

Höj månadsinsättningen med 50, 100 eller 200 kr och räkna igen. Du ser direkt hur ändringen påverkar prognosen för din pensionsportfölj.

Jämför att gå i pension tidigare eller senare

Kör ett scenario med din önskade pensionsålder och ett där du arbetar några år till. Skillnaden i slutvärde kan bli stor, särskilt om det innebär både fler insättningar och mer tid för tillväxt.

Spara till kontantinsats eller ett större köp

Utgå från ett målbelopp och ett datum

Om du vet att du till exempel behöver 80 000 kr om 8 år till en kontantinsats:

- Sätt Investeringsperiod till 8 år

- Välj ett försiktigt antagande om avkastning

- Justera reglaget för Månatlig insättning tills portföljvärdet hamnar nära 80 000 kr

Då får du ett konkret månadsbelopp att sikta på.

Balansera risknivån vid ett medellångt mål

Kontantinsats och större inköp är ofta medellånga mål. Då vill man ofta undvika alltför hög risk. Testa lägre avkastningsantaganden och se om målet fortfarande är nåbart med en risknivå som känns trygg.

Finansiera utbildning eller andra stora livsmål

Uppskatta framtida kostnader i dagens penningvärde

Använd inflationsinställningarna för att planera för stigande utbildningskostnader:

- Ange ditt målbelopp i dagens pengar

- Välj en inflationstakt

- Använd kalkylatorn för att se hur mycket du behöver investera för att nå ett inflationsjusterat mål längre fram

Kombinera engångsgåvor med löpande insättningar

Kanske bidrar mor- eller farföräldrar med en engångssumma. Då kan du lägga in den som startbelopp och sedan komplettera med ett regelbundet månadssparande. at birth and parents add monthly contributions. Enter the gift as the Initial Investment and the parental contributions as Monthly Investment to see the combined effect.

Bygga upp långsiktigt kapital

Se hur små, regelbundna insättningar kan växa över decennier

Även 100 kr i månaden kan bli en betydande summa över 30 eller 40 år. Testa mindre månadsbelopp och långa tidshorisonter för att se hur kraftfullt ett jämnt och långsiktigt sparande kan vara.

Jämför strategier och tidshorisonter

Använd kalkylatorn för att jämföra:

- Högre månadsinsättningar under kortare tid

- Lägre månadsinsättningar under längre tid

- Olika avkastningsantaganden som motsvarar olika investeringsstrategier

Varför den här investeringskalkylatorn slår ett vanligt kalkylark

Byggd för investeringar, inte generell huvudräkning

Alla nyckelvärden i ett och samma gränssnitt

Allt du behöver finns på en och samma sida:

- Startbelopp och månatlig insättning

- Förväntad årlig avkastning

- Investeringsperiod

- Skatt på avkastning

- Inflationsinställningar

Du slipper bygga egna modeller och hålla reda på vilken cell som innehåller vilken formel.

Inbyggd logik för insättningar, avgifter och inflation

Kalkylatorn hanterar redan hur man:

- Kombinerar ett startbelopp med återkommande insättningar

- Tillämpa årlig avkastning över tid

- Tar hänsyn till skatt på avkastning

- Inflationsjusterar när du vill se resultat i dagens penningvärde

Du får en realistisk prognos utan att röra en enda formel.

Tydliga visualiseringar utan formelkrångel

Diagram och tabeller som uppdateras direkt

Justera ett reglage eller ändra en siffra och diagrammet uppdateras omedelbart. Du ser hur portföljens utveckling förändras i realtid.

Enkelt att jämföra flera scenarier

Eftersom ett nytt scenario bara tar några sekunder kan du testa olika upplägg och spara de varianter du gillar.

Gjord för att planera riktiga mål

Oavsett om du planerar för pension, kontantinsats, utbildning eller långsiktig kapitaluppbyggnad kan du anpassa inmatningarna efter den tidshorisont och insättningsnivå som passar målet.

Spara, dela och följ upp utan kalkylarksfiler

Du behöver inte hantera filversioner på olika enheter. Använd Spara och Dela för att ha dina viktigaste scenarier nära till hands och lätta att diskutera.

Gör din första investeringsberäkning i dag

Ett enkelt sätt att komma i gång i tre steg

- Ange var du är i dag

- Välj hur länge du planerar att investera

- Sätt en rimlig Förväntad årlig avkastning

Klicka på beräkna och titta på portföljvärdet, totalt investerat och avkastning.

Gör siffrorna till handling

Välj en liten förändring utifrån det du ser:

- Höj din månadsinsättning lite

- Förläng tidshorisonten med några år

- Sikta på lägre avgifter så att du kan räkna med en högre avkastning efter kostnader

Sätt sedan en påminnelse om att se över planen och uppdatera kalkylatorn en gång per år..

Bästa tiden att börja investera var i går. Näst bästa är i dag.

Du behöver inte förutsäga framtiden perfekt. Du behöver bara förstå riktningen du är på väg i och göra jämna, hållbara val som tar dig närmare den framtid du vill ha. Investeringskalkylatorn är här för att göra den vägen synlig.

Vanliga frågor

Vad är en investeringskalkylator och vem passar den för?

En investeringskalkylator är ett verktyg som uppskattar hur dina pengar kan växa över tid utifrån startbelopp, löpande insättningar, förväntad avkastning, skatt, inflation och investeringsperiod. Den är användbar för alla som vill gå från vaga mål till konkreta siffror.

Vilken avkastning ska jag ange?

Välj en nivå som passar din portföljmix och din tidshorisont. För kort sikt och lägre risk är en lägre siffra ofta rimlig. För lång sikt och en diversifierad portfölj med aktier kan ett värde i mitten av spannet vara lämpligt. Det är oftast bättre att vara lite försiktig än för optimistisk.

Kan jag använda kalkylatorn om jag börjar från 0 kr?

Ja. Sätt Startbelopp till 0 kr och fokusera på Månatlig insättning och Investeringsperiod. Många börjar på exakt det sättet.

Hur exakta är resultaten?

Beräkningen är matematiskt korrekt för de inmatningar du väljer. Osäkerheten ligger i framtida marknadsavkastning, inflation, skatteregler och ditt eget beteende. Se resultatet som en realistisk uppskattning, inte ett löfte.

Kan jag ta med avgifter, skatt och inflation?

Du kan ange en skattesats för avkastning direkt, kryssa i “Inflationsjustera” och ange en inflationstakt. För att approximera löpande avgifter kan du sänka Förväntad årlig avkastning med din uppskattade avgiftsprocent.

Vilka typer av investeringar fungerar kalkylatorn för?

Kalkylatorn är generell. Den fungerar för investeringar där det är rimligt att beskriva en förväntad årlig avkastning, till exempel diversifierade fonder, pensionssparande och långsiktiga portföljer. Den är inte gjord för att modellera mycket spekulativa eller enstaka “allt eller inget”-investeringar.

Hur ofta bör jag uppdatera beräkningarna?

Minst en gång per år är en bra vana. Uppdatera också när din inkomst förändras, när du når en milstolpe eller när dina mål ändras.

Kan kalkylatorn säga exakt hur mycket jag behöver för att gå i pension?

Den kan visa vad din nuvarande plan kan ge och hjälpa dig testa olika nivåer på insättningar och avkastning. För att sätta ett konkret mål för pensionsinkomst behöver du även tänka på framtida utgifter, andra inkomster och hur du planerar att ta ut pengarna. Kalkylatorn ger en viktig pusselbit: hur dina investeringar kan hinna växa fram till pension.

Är du intresserad av att utforska fler kalkylatorer?

Utforska vår samling av alla kalkylatorer som hjälper dig att planera och nå din ekonomiska frihet.